Fremdbeiträge

Zunächst die unbedingte Empfehlung zur Durchsicht folgender zwei Beiträge eines Blogs namens »soffisticated«. Für meinen Geschmack sind sie absolut lesenswert:

- Verirrungen zwischen Giralgeld und Zentralbankgeld

- Bargeld oder nicht Bargeld – das ist hier die Frage

Weitere Beiträge des Blogs habe ich bis jetzt nur mal kurz „quergeschaut“, scheinen aber auch recht interessant zu sein. Es könnte sich wirklich lohnen, dort länger zu verweilen!

Jedenfalls haben mich die Beiträge dazu motiviert, mir nochmals meine eigenen Gedanken zu den Themen

Geld, Bargeld / digitales Bargeld, ZahlungsVERSPRECHEN usw.

zu machen.

Diese sehen wie folgt aus:

Kerneigenschaften von Geld

Um es an dieser Stelle kurz zu machen (für Interessierte: die historische Herleitung ist kurz zusammengefasst weiter unten und umfassend in meinem Beitrag „Kapitalismus“ alias Debitismus: Am Anfang allen Übels steht die Staatsmacht dargestellt):

Geld (= Zins) = Abgabe / Tribut der Untertanen an die Staatsmacht in von der Staatsmacht per Dekret bestimmtem Abgabeding

Geld hatte von Beginn an im Grunde nur eine Funktion zu erfüllen:

Geld muss(te) den ihm innewohnenden monopolistischen Staatsmachtcharakter best möglich umsetzen; und dies unabhängig von Raum und Zeit!

Anders ausgedrückt bzw. daraus zwingend resultierende Eigenschaften:

Das Abgabeding Geld muss Alleinstellungsmerkmale besitzen, die es eindeutig als von der Staatsmacht akzeptiert ausweisen; und dies jederzeit und auch noch im letzten Winkel des jeweiligen Staatsmachtsterritoriums.

Es muss somit fälschungssicher sowie weitergabe/umlauf- und aufbewahrungsfähig sein! Ergänzend könnte man noch „einfach in der Herstellung“ aufführen.

Nur durch ein mit diesen Eigenschaften ausgestattetem Ding konnte die Staatsmacht ihre eigene, existenzsichernde Versorgung durch entsprechende „Ding-Nutzung“ der Untertanen dauerhaft gewährleisten! M. M. n. kann daher NIEMALS vollständig auf „Bargeld“ verzichtet werden; solange die Staatsmacht existent ist.

Anmerkungen:

Die Eigenschaft, dass der „Grundstoff“, aus dem Geld besteht, selten sein muss, ist nicht erforderlich.

Bargeld

Theoretisch kann Geld alles Mögliche sein (und war es auch): Tonklumpen, Holzstücke, Eier, Weizen, Perlen, Apfelkerne, Kieselsteine, Fruchtbonbons….. Um jedoch vorstehende Eigenschaften bestmöglich in einem „Ding“ zu vereinigen, setzte sich im historischen Zeitablauf nach den Naturalien, offenbar aus rein praktischen Gründen (es war einfach leicht „greifbar“), zunächst das Gold und Silber bei der Staatsmacht durch:

»Die frühesten Münzen, die ab etwa 600 v. Chr. geschlagen wurden, bestanden aus Elektron, einer natürlich vorkommenden Mischung aus Silber und Gold. … Krösus galt als einer der reichsten Herrscher des Altertums. Seine Goldschätze stammten nicht nur aus dem Handel, sondern auch aus dem Fluss Paktolos, an dessen Ufern die lydische Hauptstadt Sardis lag.«

(König Krösus: „Das älteste Währungssystem der Welt“).

.

»Wer war Krösus? … erste bekannte Münzprägung der Welt … Basis seines Reichtums und der Pracht seiner (Haupt-)Stadt Sardes, waren nämlich die im Land üppig vorhandenen Gold- und Silberminen sowie das aus dem Fluss Paktolos gewonnene Gold.« (>>)

Der Mythos des natürlichen, inneren Wertes von Gold und Silber war geboren. Gold ist kein Geld! Es wurde per „Staatsmachtdekret“ dazu erklärt!

Nach der Papiererfindung in China wurde die bestmögliche Vereinigung der vorstehende Eigenschaften in einem „Ding“ ebendort bereits ab ca. dem 6. / 7. Jahrhundert im „Trägerstoff“ Papier gesehen und entsprechend im ersten bekannten Papiergeld umgesetzt (>>, >>, >>).

Wie auch immer das historisch gesehen im Einzelnen weiterlief, entscheidend ist nur eins:

Für „offen vor Augen liegendes“ Geld, für BARgeld, ist die Art des Trägerstoffs letztlich unerheblich; entsprechend bearbeitetes Papier erfüllt die von der Staatsmacht benötigten Kriterien für Geld in ausreichender Weise.

Bargeld = Zentralbankgeld

Gemäß Bundesbank gilt heute:

Als Zentralbankgeld wird in der Fachsprache der Deutschen Bundesbank das Geld bezeichnet, das nur von der Zentralbank geschaffen werden kann. Das Zentralbankgeld existiert in Form des Bargelds, das die Zentralbank in Umlauf gebracht hat, … Auch wenn davon die Rede ist, dass die Zentralbank den Geschäftsbanken „Liquidität“ bereitgestellt oder entzogen habe, ist damit die Bereitstellung bzw. der Entzug von Zentralbankgeld gemeint. (>>)

.

Im Euroraum sind die Euro-Banknoten das einzige unbeschränkt geltende gesetzliche Zahlungsmittel. Nur die Zentralbanken des Eurosystems dürfen Banknoten in Umlauf bringen. (>>)

.

Zentralbankgeld ist Bargeld, Bargeld ist Zentralbankgeld! Diese Feststellung erscheint banal, ist jedoch elementar!

Nach wie vor vereinigt ausschließlich Bargeld die vorgenannten, von der Staatsmacht für Geld vorgegeben Eigenschaften / Kriterien in sich.

Weitere, wichtige Belege dazu:

»… Neu ausgegebene Staatsanleihen können nicht mit von den Banken selbst geschöpftem Geld bezahlt werden. Der Bund akzeptiert hierfür nämlich nur Zentralbankgeld. …«

(aus „Das Geschäft mit den Staatsschulden“ (Telepolis))

.

»… Das liegt daran, daß Zahlungen zwischen Banken NUR in Zentralbankgeld erfolgen können. …

(aus obigem „Verirrungen zwischen Giralgeld und Zentralbankgeld“)

Konsequenz: alle bargeldlosen Zahlungen sind nicht nur bargeldlos, sie sind nicht mal GELDzahlungen. Daher ist für mich auch die in diesem Zusammenhang allgemein gebräuchliche Verwendung der Begriffe Buchgeld / Giralgeld irreführend.

Anmerkung:

Im Weiteren wird der Einfachheit halber nur noch der Begriff Bargeld verwendet.

Im Geiste ist dies unbedingt mit Zentralbankgeld gleichzusetzen!

Bargeldlos

Nach meinem Verständnis kann man es vom Prinzip her vielleicht am ehesten mit dem systemweiten hin- und hergeschiebe von Wechseln vergleichen. Verwenden wir also im Weiteren dieses Sinnbild:

Wechsel als

„Wertpapier einer Zahlungsverpflichtung einer Person / eines Unternehmens an eine andere Person / ein anderes Unternehmen“ – Zahlungsversprechen ersetzt Zahlungsakt! –

sind keine Erfindung der Neuzeit und insofern nichts besonderes. Schon zweitausend Jahre vor Christus wurden die ersten Varianten als bargeldloses Zahlungsmittel und dann, um das 12. Jahrhundert nach Christus, als Kreditbrief für Kreditgeschäfte verwendet (>>).

Neu ist m. E. die systemische Umfänglichkeit der „Wechselverwendungen“ als bargeldloses Zahlungsmittel – mit beängstigend beschleunigter Tendenz Bargeld gesellschaftlich als Anachronismus anzusehen. Das System entkoppelt sich – insbesondere in den (naiven) Köpfen der Menschen – zunehmend vom dem allem zu Grunde liegenden Bargeld. Wechsel werden auf Wechsel ausgestellt. Kredite werden auf Wechsel als hinterlegte Sicherheiten vergeben (bargeldlos erhaltenes Einkommen als Kreditsicherheit); mit Wechseln werden Kredite beglichen usw. usf. Es türmt sich auf…

Wechsel X kann zwar durch Wechsel Y „abgelöst“ / „ausgetauscht“ / „prolongiert“ werden. Der zugrundeliegende Betrag steht nach diesem Vorgang jedoch immer noch offen. Insgesamt ist dadurch also nichts „gewonnen“.

Kein dem Wechsel zu Grunde liegender Bezahlvorgang kann ohne Bargeld final abgeschlossen werden, da Wechsel eben auf dieses Bargeld ausgestellt, selbst jedoch kein Bargeld sind!

Dabei ist es vollkommen unerheblich, ob es sich um Papier-Wechsel oder digitale Wechsel (bspw. digitale Überweisungen, Bezahlung per Debit-/Kreditkarte usw.) handelt – auch digitale Wechsel sind KEIN (digitales) Bargeld!

– Wechsel repräsentieren Bargeld, sind selbst jedoch keins!

– Bargeldlose Zahlungen bzw. Zahlungseingänge repräsentieren Bargeldzahlungen bzw. -eingänge, sind selbst jedoch keine!

– Bargeldlose Guthaben sind keine Bargeldguthaben, sie sind das Versprechen darauf!

– Bargeldlose Schulden sind keine Bargeldschulden, sie sind das Versprechen auf Rückzahlung mit diesem!

– Keine Rechnung kann gesamtwirtschaftlich gesehen ohne Bargeld vorgangabschließend bezahlt werden, sie wird lediglich zediert (übertragen).

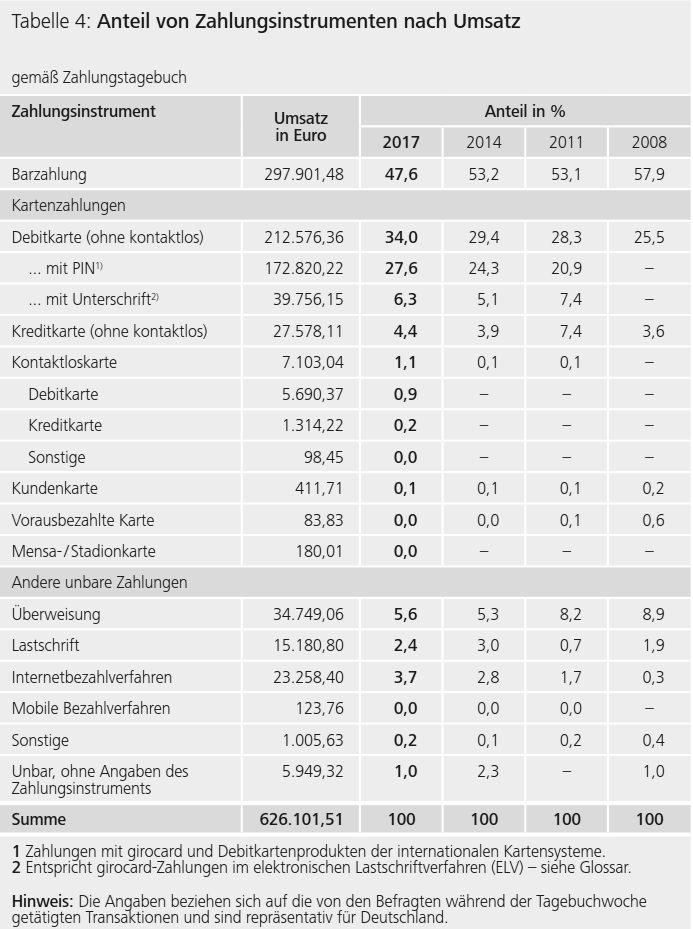

aus: Zahlungsverhalten in Deutschland 2017 – Vierte Studie über die Verwendung von Bargeld und unbaren Zahlungsinstrumenten –, Deutsche Bundesbank 09.02.2018 |

Das System hat sich mittlerweile dermaßen weit von der Basis Bargeld entfernt (mit weiterhin steigender „Entfernungstendenz“, siehe Graphik rechts), dass die ganzen systemumlaufenden Zahlungsversprechen gar nicht mehr eingelöst werden können.

Tritt auch nur eine etwas gröbere Störung der Wirtschaftslage auf, wird jedoch zunehmend auf die finale Zahlung des Wechsels bestanden. Wechseltausch, Wechselprolongation (»Der Hauptschuldner akzeptiert einen neuen Wechsel mit späterem Verfallszeitpunkt.« (>>)) usw. werden verstärkt nicht mehr akzeptiert.

»Zahlungsversprechen ersetzt Zahlungsakt« wird zu »Zahlungsakt ersetzt Zahlungsversprechen!«

Bargeld wird gefordert!

„Schlagartig“ können die Banken bei weitem nicht mehr ausreichend liefern: reihenweise platzen die Wechsel, Kontensperrungen werden schneller, als die meisten denken, Realität (EU erwägt Kontensperrung bei Banken-Ansturm)

Digitales Bargeld / Zentralbankgeld

Oben schrieb ich, dass (Bar)Geld theoretisch alles mögliche sein kann und die Art des Trägerstoffs im Endeffekt unerheblich ist. Entscheidend ist einzig und allein die hoheitliche Festlegung und Akzeptanz der Staatsmacht.

Vom Prinzip (!!) her spricht, bei entsprechender technischer Ausgestaltung, demnach auch nichts gegen digitales Bargeld.

Jedoch sind meiner Einschätzung nach die seit jeher von der Staatsmacht benötigten Eigenschaften / Kriterien für Bargeld auch im digitalen Zeitalter keineswegs als obsolet zu betrachten:

– fälschungssicher, weitergabe/umlauf- und aufbewahrungsfähig

Unabhängig von Details einer potentiellen Einführung digitalen Bargelds, sehe ich derzeit folgende übergeordnete „Knackpunkte“ als äußerst kritisch an:

Knackpunkte digitales Bargeld

Ich wiederhole: digital bargeldlos (ich bleibe weiterhin im Sinnbild „Wechsel“) ist nicht gleich digitales Bargeld – das Meiste, was derzeit digitales Bezahlen betreffend durch die Medien geistert, dreht sich ausschließlich um die Zahlungsversprechen hinsichtlich des „Sinnbilds Wechsel“ (Bsp.: Digitale Geldbörse: Bezahlen mit dem Smartphone)! Damit will ich auf Folgendes hinaus:

Fälschungssicherheit / zwei „Geld“arten

Ich habe keine Ahnung von möglichen technischen Lösungen. Ich kann mir jedoch gut vorstellen, dass die erforderliche Fälschungssicherheit von Bargeld auch digital machbar wäre. Bedeutender scheint mir allerdings folgender Punkt:

Digitales Bargeld muss eindeutig von „digitalen Wechseln“ unterscheidbar sein!

Beide „Geld“arten müssten, wie jetzt auch, parallel existieren, nur eben digital / elektronisch (e-Bar-€ und e-Versprechen-€?).

Der Zugriff auf das digitale Bargeld müsste jedoch nach wie vor, mehr oder weniger, jederzeit und überall möglich sein. Technisch gesehen müssten daher – wenigstens europaweit – alle Menschen zusätzlich bspw. zur Debit-/Kreditkarte mit einem digitalen Portemonnaie ausgestattet werden und / oder evtl. mit zwei verschiedenen Konten – Bargeld- und „Wechselkonto“ o.ä. – sowie mit entsprechenden technischen Möglichkeiten des Zugriffs auf beide Konten (Smartphone?).

Wie sollen Eltern ihren Kindern unter diesen Voraussetzungen schnell mal 20 Euro Taschengeld zustecken?

Wie soll ich meinem Kumpel auf die Schnelle 50 Euro leihen?

Muss ich dann für zwei Brötchen beim Bäcker mein nicht vorhandenes (!!) ![]() Smartphone zücken?

Smartphone zücken?

usw. usf.

Der Aufwand ist m. E. gigantisch. Wer bezahlt das?

Wie ist ein digitales Portemonnaie auszugestalten? Smartphone? Neues Gerät?

Haben dann Menschen wie ich, ohne Smartphone, kein Recht mehr auf Bargeld?

Wie sollen das ältere, meist nicht gerade allzu technikaffine, Menschen bewerkstelligen?

usw. usf.

Sicherlich nicht unmöglich. Aber wünschenswert? Wozu?

Aus Sicht der Geschäftsbanken blieben die grundlegenden Mechanismen der Bargeld“bewirtschaftung“ im Wesentlichen vermutlich zwar gleich. Der Einzelparameter „lästige Bargeldversorgung der lästigen Kundschaft“ ![]() würde sich voraussichtlich jedoch stark vereinfachen (Wegfall von Bargeldtransporten usw.) und somit stark verbilligen. Ich kann mir gut vorstellen, dass die Geschäftsbanken das Projekt digitales Bargeld zukünftig versuchen werden voranzutreiben. Selbstverständlich ausschließlich aus Sicherheitsgründen und weniger Falschgeld usw. blablabla. Andererseits … siehe unten „Notenbankfähige Sicherheiten“.

würde sich voraussichtlich jedoch stark vereinfachen (Wegfall von Bargeldtransporten usw.) und somit stark verbilligen. Ich kann mir gut vorstellen, dass die Geschäftsbanken das Projekt digitales Bargeld zukünftig versuchen werden voranzutreiben. Selbstverständlich ausschließlich aus Sicherheitsgründen und weniger Falschgeld usw. blablabla. Andererseits … siehe unten „Notenbankfähige Sicherheiten“.

Weitergabe-/umlauffähigkeit

Vorstehend wurde bereits andeutungsweise angefragt:

Wie kann die Umläufigkeit, das jederzeit und auch noch im letzten Winkel des Staatsmachtsterritoriums digital / elektronisch zur Verfügung stehen, gewährleistet werden? Für alle Menschen bspw. im gesamten Euroraum!!

Geldautomaten bzw. Bankfilialien mit Bargeldausgabe im Sinne von „Bargeldladeterminals“ o. ä. sind nicht mehr zwingend erforderlich und werden daher – wenn überhaupt – nur noch sporadisch vorhanden sein. Der weitaus überwiegende Teil der Bargeldversorgung wird internetbasiert über „Handhelds“ wie Smartphones, Tablets usw. durchgeführt werden. Mglw. kann man sich ein noch zu erfindendes extra Gerät oder eine als solche gekennzeichnete „Bargeldkarte“ als digitales Portemonnaie vorstellen; PIN-, Fingerabdruck- oder sonst wie gesichert. Evtl. auch mit einem Übergangszeitraum, in dem Papier-Bargeld und digitales Bargeld noch parallel verwendet werden dürfen? Vieles ist technisch gesehen denkbar und machbar.

Ich sehe das skeptisch!

Hunderte Millionen Menschen des Euroraums mit einem digitalen Portemonnaie ausstatten? Freiwillig? Gesetzlich gezwungen, unter Strafandrohung?

Smartphone als Bargeldbox? Freiwillig? Gesetzlich gezwungen, unter Strafandrohung?

Ich will kein Smartphone! Und nun?

Smartphone / „Bargeldgerät“ defekt, Batterien leer, kein Empfang?

Dann doch lieber eine „Bargeldkarte“? Oder beides?

Wie kann ich mit einer „Bargeldkarte“ meinem Arbeitskollegen mal eben zwischendrin 50 Euro leihen? Also „Bargeldkarte“ und „Bargeldkartenlesegerät“ im Säckel?

Flächendeckender Stromausfall? Wie bezahlen?

usw. usf.

Die nicht zu unterschätzende Einfachheit des dinglichen Bargelds und die damit einhergehende leichte Weitergabe-/umlauffähigkeit geht m. E. signifikant verloren. Manch „Anwender“ wird dabei auf der Strecke bleiben. Die Grundvoraussetzung des Überlebens in einem Staatsmachtsystem – gerade in Notsituationen – in „digitale Hände“ zu legen, halte ich für äußerst gefährlich.

Notenbankfähige Sicherheiten

Für die Ausgabe von Zentralbankgeld (Bargeld) an Banken sind von den Banken Pfänder als Sicherheiten bei der Zentralbank zu hinterlegen (z.B. Staatsanleihen, Aktien, Unternehmensanleihen) (>>). Ohne Sicherheiten kein Bargeld! Daran wird sich grundsätzlich nichts ändern.1

Angenommen, alle technischen Aspekte des digitalen Bargeldes wären gelöst. Weiter angenommen, Bargeld wäre dann vollumfänglich extrem einfach per Karte und Internet usw. hin- und herschiebbar; ganz so wie heute „Kreditkartengeld“ (= Sinnbild Wechsel!).

Warum sollte unter diesen Bedingungen noch jemand „Kreditkartengeld“ verwenden? Warum nicht gleich (digitales) Bargeld?

Höchstwahrscheinlich würden daher die von den Banken zur Verfügung zu stellenden Bargeldsummen durch die Decke schießen. Im Gleichtakt würde der Aufkaufbedarf der Banken von Staatsanleihen, Aktien, Unternehmensanleihen usw. als Sicherheiten-Pfänder für die Zentralbank explodieren. Der gesamte, weltweite Markt für diese Papiere würde extrem durcheinander gewirbelt. Das dies ohne einschneidend negative Folgen für die Banken handhabbar ist, wage ich zu bezweifeln.

Die Folgen kann ich nicht wirklich abschätzen. Ich denke jedoch, dass die aktuell gegebene Abkoppelung des realen Wirtschaftssystems vom Bargeld derart weit fortgeschritten ist, dass es kein verwerfungsfreies Zurück mehr geben kann. Signifikant erhöhter Bargeldbedarf kann einfach nicht mehr reibungslos bedient werden (weshalb ich jedem nur empfehlen kann, jederzeit eine ordentliche Portion Scheine zum Anfassen in unmittelbarer Reichweite zu haben ![]() ). Im Grunde sind wir auf Gedeih und Verderb gezwungen, bis zum Ende mit der ungesunden Auftürmung von niemals gänzlich einlösbaren Zahlungsversprechen weiter zu machen.2

). Im Grunde sind wir auf Gedeih und Verderb gezwungen, bis zum Ende mit der ungesunden Auftürmung von niemals gänzlich einlösbaren Zahlungsversprechen weiter zu machen.2

Digitales Bargeld könnte meiner Einschätzung nach in dieser Hinsicht – zumindest nach jetzigem Stand der Dinge – ein wahrer Genickbrecher sein.

1 Falls doch, haben wir ganz andere, gewichtigere Probleme. Wenn diese Schranke fällt, ist es egal, ob Bargeld digital oder papierend ist. Es wird uns (HYPER)INFLATIONÄR überschwemmen ==> alsbald Game over!

2 Nichtsdestotrotz werde ich auch weiterhin bar bezahlen, wo es nur geht ![]() (siehe insbesondere nächster Punkt)

(siehe insbesondere nächster Punkt)

Totalüberwachung

Digitales Bargeld könnte zu einem weiteren Baustein der Totalüberwachung werden.

- Jeder Kaufakt, jeder Geldvorgang wäre dann durch die Banken bzw. die Zentralbanken nachvollziehbar. Schon heute kann mittels bargeldloser Zahlungen ein Profil erstellt werden: Ich weiß, was Du gestern gekauft hast. Die Lücke „Kauf mit Bargeld“ würde geschlossen!

- Niemand hätte dann mehr die Möglichkeit, auch nur einigermaßen anonym zu bleiben (noch weniger als ohnehin schon heute). Der Anonymisierungspuffer „greifbares Bargeld unter dem Kopfkissen“ fällt vollständig weg.

- Im Verbund mit den vielen weiteren Überwachungsmöglichkeiten würde dies dazu beitragen, ein nahezu lückenloses Bewegungs- und Charakterprofil erstellen zu können.

- Es wäre ungleich leichter, unliebsamen Personen vollständig den Hahn abzudrehen. Terrorismus muss schließlich bekämpft werden

.

. - …

Aussichten, die ich persönlich erschreckend finde.

00000001 00001001 00001000 00000100 (>>)

Resümee

! ! ! ! ! ! ! ! ! ! !

Grundsätzlich ist bei allen Überlegungen, Diskussionen und Bewertungen von Medienbeiträgen feinsäuberlich der elementare Unterschied zwischen final bezahlfähigem „echtem“ Bargeld (= Zentralbankgeld) und den Zahlungsversprechen à la Sinnbild Wechsel zu beachten. Dieser verschwimmt im alltäglichen Leben bzw. ist in der Praxis kaum merkbar (solange alles gut läuft: erinnerlich Griechenland?), ist zum Verständnis der „Materie Geld“ jedoch unabdingbar!

! ! ! ! ! ! ! ! ! ! !

Die Einführung digitalen Bargelds scheint mir im Prinzip zwar machbar, würde m. E. jedoch vielfältige Gefahren mit sich bringen und einen enormen Aufwand bedeuten. Die Dinglichkeit, das mögliche Anfassen, die Einfachheit der Handhabung und Anonymität von gegenständlichem Bargeld ist für mich digital nicht adäquat ersetzbar.

Ich hoffe daher, 1.) dass der wachsende Turm der Zahlungsversprechen zu meinen Lebzeiten nicht einstürzen wird, und 2.) ich bis zu meinem Ableben auch weiterhin Bares zum Anfassen unter meinem Kopfkissen parken kann – bildlich gesprochen! ![]()

Auch hoffe ich, nicht zu viel Unsinn geschrieben zu haben. Informiert euch!

Kümmert euch selbst drum!!

Die Kerneigenschaft von Bargeld wird schon bei Betrachtung der begrifflichen Historie deutlich:

- bar:

… „ohne etwas“ (wie in bar jeder Einsicht) und „offen vor Augen liegend“ (schon im Mittelhochdeutsch auf Geld bezogen). (>>); bares Geld ist aus dem verhüllenden Behältnis gezogenes, aufgezähltes, offen daliegendes Geld (>>) - Geld:

in gotisch gild »Steuer«; altnordisch gjald »Bezahlung, Gabe, Tribut« (>>)

»Bezahlung, Gabe, Tribut« wiederum:

- Zins:

m. ‘Abgabe, Steuer’, mhd. zins ‘Abgabe, Tribut, Pachtgeld, Miete’ und (nd. Lautverhältnissen angeglichenes) asächs. mnd. tins sind entlehnt aus lat. cēnsus ‘Vermögensschätzung, Steuerliste, Vermögen, Besitz, Vermögenssteuer’, spätlat. auch ‘Grundsteuer’; Im mittelalterlichen Feudalsystem bezeichnet Zins ‘die dem Lehnsherrn zu leistenden Abgaben an Vieh, Ernteerträgen und (Pacht)geld’.

Der historische „Start“ von Geld = Zins = Abgabe / Tribut (exemplarisch):

- Der „Zehnten“ hat seinen Ursprung im alten Testament. Moses schreibt vor, dass jedermann zum Unterhalt der Priester den zehnten Teil vom Ertrag des Bodens und von den Früchten der Bäume geben solle. Der Zehnten war der Grundzins des Lehenmannes an den Lehenherrn. (>>)

- »Früher musste der Grund – und Bodenzins in Form von Eiern bezahlt werden, der Stichtag für die Zinsen war OSTERN« (>>)

„Geld“ war zu Beginn die »Bezahlung, Gabe, Tribut« an die Zentral-/ Hoheits-/ Staatsmacht – wie auch immer ihr es nennen wollt – in Form von DINGEN wie bspw. Weizen, Eiern, Früchten usw.

Geld trug demnach zwei Eigenschaften in sich:

- Es wurde von der Staatsmacht per monopolistischem Dekret zum Zins = Geld erklärt.

- Es war dinglich greifbar.